Les SCPI sont un investissement dans l’immobilier de manière indirecte. L’assurance-vie, quant à elle, est un système qui permet grâce à des cotisations faite par l’assuré de recevoir cet argent en cas d’événement touchant la santé ou de carrément donner la somme cotisée à un bénéficiaire choisi lors de la signature du contrat. D’après les définitions, il n’existe pas de relation entre les deux et pourtant on peut les combiner pour gagner les avantages de l’un et de l’autre. Nous allons découvrir ici comment fonctionne la SCPI assurance vie et quels en sont les avantages.

Sommaire

Qu’est-ce qu’une SCPI assurance vie ?

Une SCPI assurance vie est une forme spécifique de SCPI qui peut être intégrée à un contrat d’assurance vie. Cela permet aux souscripteurs d’un contrat d’assurance vie d’investir une partie de leurs fonds dans des parts de SCPI, tout en bénéficiant des avantages fiscaux et successoraux associés à l’assurance vie.

Voici comment fonctionne généralement une SCPI assurance vie :

- Contrat d’assurance vie: Vous devez d’abord souscrire un contrat d’assurance vie auprès d’une compagnie d’assurance. Ce contrat vous permet de placer des fonds et de bénéficier de différents avantages fiscaux et successoraux.

- Allocation d’actifs: Dans le cadre de votre contrat d’assurance vie, vous pouvez choisir d’allouer une partie de vos fonds à des SCPI. Vous pouvez indiquer le montant ou le pourcentage que vous souhaitez investir dans les SCPI.

- Sélection de SCPI: Vous pouvez sélectionner les SCPI dans lesquelles vous souhaitez investir. Les compagnies d’assurance proposent généralement une gamme de SCPI partenaires parmi lesquelles vous pouvez choisir. Vous pouvez baser votre sélection sur des critères tels que la performance passée, le type d’actifs détenus par la SCPI et la stratégie de gestion.

- Acquisition de parts de SCPI: Une fois que vous avez choisi les SCPI, la compagnie d’assurance utilisera les fonds de votre contrat d’assurance vie pour acquérir des parts de ces SCPI en votre nom. Les parts de SCPI seront détenues par la compagnie d’assurance au sein du contrat d’assurance vie.

- Revenus et valorisation: Les revenus générés par les biens immobiliers détenus par les SCPI, tels que les loyers perçus, seront reversés à la compagnie d’assurance. Ces revenus peuvent être réinvestis dans le contrat d’assurance vie ou versés sur votre compte, selon les options que vous avez choisies.

- Fiscalité et succession: Les SCPI intégrées à un contrat d’assurance vie bénéficient généralement d’avantages fiscaux. Par exemple, vous pouvez bénéficier d’une exonération d’impôt sur les plus-values à condition de respecter certaines conditions de détention. De plus, en cas de décès, les capitaux investis dans le contrat d’assurance vie, y compris la part investie dans les SCPI, peuvent bénéficier d’un régime fiscal avantageux en matière de succession.

Comment fonctionnent les SCPI avec l’assurance-vie ?

Une SCPI signifie société civile de placement immobilier comme vous avez pu le voir dans notre article sur les types de SCPI. Il s’agit d’une société qui va investir dans l’immobilier en le louant, l’immobilier concerné est acquis grâce aux investissements faits par les gens et ces derniers vont bénéficier d’une part de la location selon l’ampleur de leur investissement, les SCPI intéressent beaucoup plus:

- L’immobilier de commerce : magasin, hangar…etc.

- Les bureaux

- Les entrepôts

Il existe d’autres types de SCPI mais nous ne les aborderont pas dans cet article, vous pourrez en retrouver certaines dans l’article sur les avantages fiscaux des SCPI. L’assurance-vie quant à elle est simple à comprendre, comme il a été déjà dit, une personne cotise et en cas d’imprévue elle reçoit la cotisation et en cas de décès c’est un bénéficiaire choisi par l’assuré qui recevra la somme.

Pour comprendre la relation entre les deux il faut savoir que ce sont tous les deux des investissements donc ils sont logiquement suivis de taxes et d’impôts ce qui est le cas pour les SCPI mais pas pour l’assurance-vie.

Pourquoi combiner SCPI et assurance-vie ?

Il s’agit d’une ruse utilisée pour gagner de l’argent, en diminuant les pertes au lieu d’augmenter les gains car l’assurance-vie ne subit pas les mêmes taxes que les SCPI, ainsi on a beaucoup d’avantages comme:

- La gestion administrative se fait par la société, on peut donc juste faire en sorte que les bénéfices aillent directement à l’assurance-vie.

- Bénéficier de la fiscalité de l’assurance-vie au lieu de subir la fiscalité d’un investissement dans l’immobilier.

- En étant dans une assurance-vie, les prix d’achat des SCPI sont diminués.

- Gagner en rendement à cause de la fiscalité imposée sur les investissements en SCPI qui peuvent diminuer grandement les revenus (un taux de 2% peut être atteint parfois).

L’avantage de la combinaison entre SCPI et assurance-vie et le fait de jouer sur la fiscalité, il s’agit en fait de gagner les investissements faits dans les SCPI et d’éviter de perdre trop d’argent en mettant l’argent sur l’assurance-vie qui possède moins de contraintes fiscales, on gagne aussi un avantage qui est le fait que la cotisation de l’assurance-vie est indirectement faite par les revenus de la SCPI de quoi simplifier la vie de l’assuré encore plus.

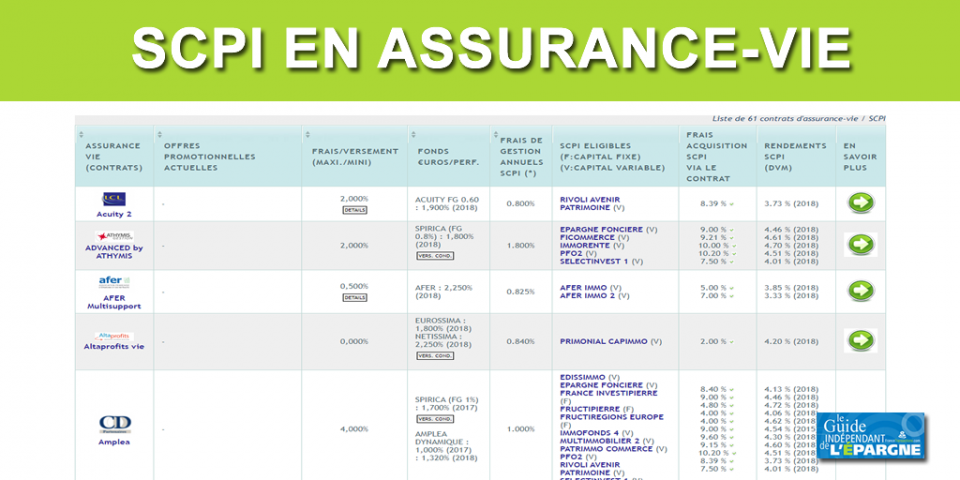

Qui propose des SCPI avec assurance vie ?

Plusieurs compagnies d’assurance en France proposent des SCPI intégrées à des contrats d’assurance vie:

- AXA: AXA propose des contrats d’assurance vie qui permettent d’investir dans des SCPI sélectionnées. Ils offrent une gamme de SCPI partenaires parmi lesquelles les souscripteurs peuvent choisir.

- Generali: Generali propose des solutions d’assurance vie qui intègrent des SCPI. Ils ont des partenariats avec diverses SCPI et offrent aux souscripteurs la possibilité d’investir dans ces SCPI via leur contrat d’assurance vie.

- CNP Assurances: CNP Assurances propose également des contrats d’assurance vie qui permettent d’investir dans des SCPI. Ils proposent une sélection de SCPI partenaires auxquelles les souscripteurs peuvent accéder.

- Primonial: Primonial est une société de gestion spécialisée dans les SCPI. Ils proposent des contrats d’assurance vie qui intègrent leurs propres SCPI, ainsi que des SCPI partenaires.

- SwissLife: SwissLife offre des solutions d’assurance vie qui permettent d’investir dans des SCPI. Ils proposent une gamme de SCPI partenaires auxquelles les souscripteurs peuvent accéder.